— 必要な書類と “書くところだけ” を最短で理解する —

扶養内103万円以下で働くパート主婦向けに、年末調整で必要になる書類と書くべき項目を徹底解説。夫の年末調整との関係、なぜ妻側が「黄色部分だけ書けばいい」のか、控除を夫側に集めた方が得になる理由など、分かりにくいポイントを初心者向けにやさしくまとめています

◆ はじめに

パートで働いている主婦にとって、年末調整って毎年やってくるのに内容は難しい…。

私も最初、

- 書類が多くて混乱

- 夫の年末調整とセットで考えてしまう

- どこまで書くのが正解かわからない

と完全に迷子になりました。

でも結論から言うと、

👉 扶養内(103万円以下)で働いているパート主婦が書く場所は

黄色で囲まれている部分だけで十分!!

今回は、

なぜ黄色の部分だけでいいのか?

その理由がスッキリ理解できるように、前後の仕組みごとまとめます。

1|まずはここが大前提!

妻と夫の年末調整は“完全に別々”に行われる

これを理解しないと、書類の意味がわからなくなります。

◆ 妻の会社が行う年末調整

- 妻の税金の計算だけ

- 妻の源泉徴収票を出す

- 家族の扶養や控除の判定は関係ない

◆ 夫の会社が行う年末調整

- 夫の税金だけを計算

- 妻の税金を計算するわけではない

- ただし「夫が配偶者控除を受けられるか」を判断するため

👉 妻の源泉徴収票を提出する必要がある

つまり、

🔥「妻の年末調整は妻の会社だけで完結する」

🔥「夫側には扶養判定のための情報を渡すだけ」

こう理解すると一気にスッキリ!

2|扶養内パート主婦が提出する書類はこの2枚だけ!

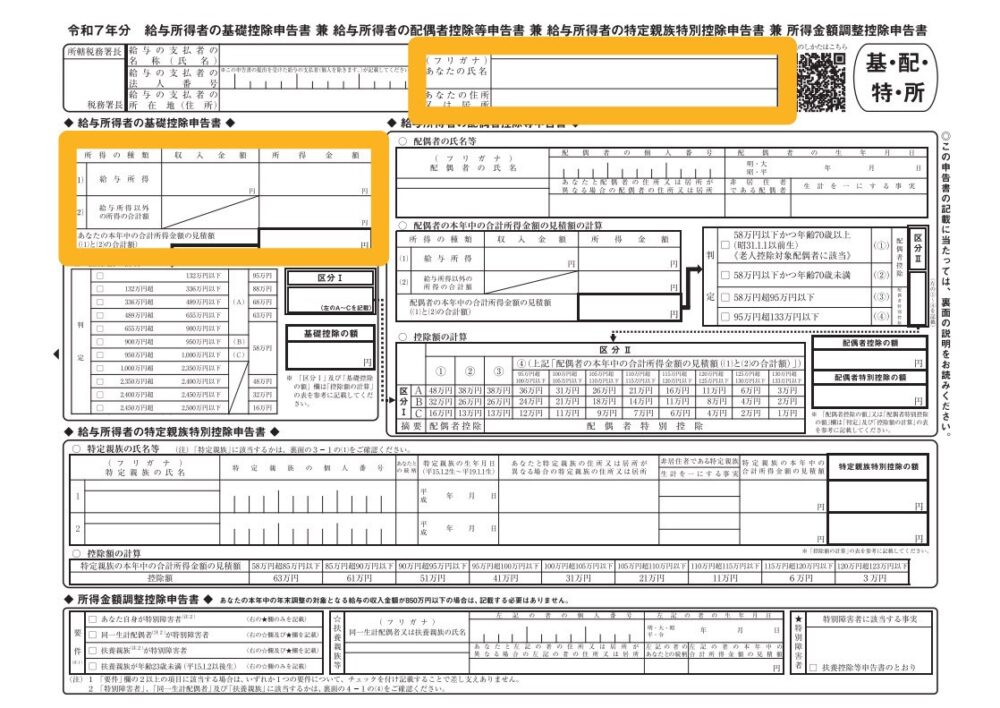

① 給与所得者の基礎控除申告書

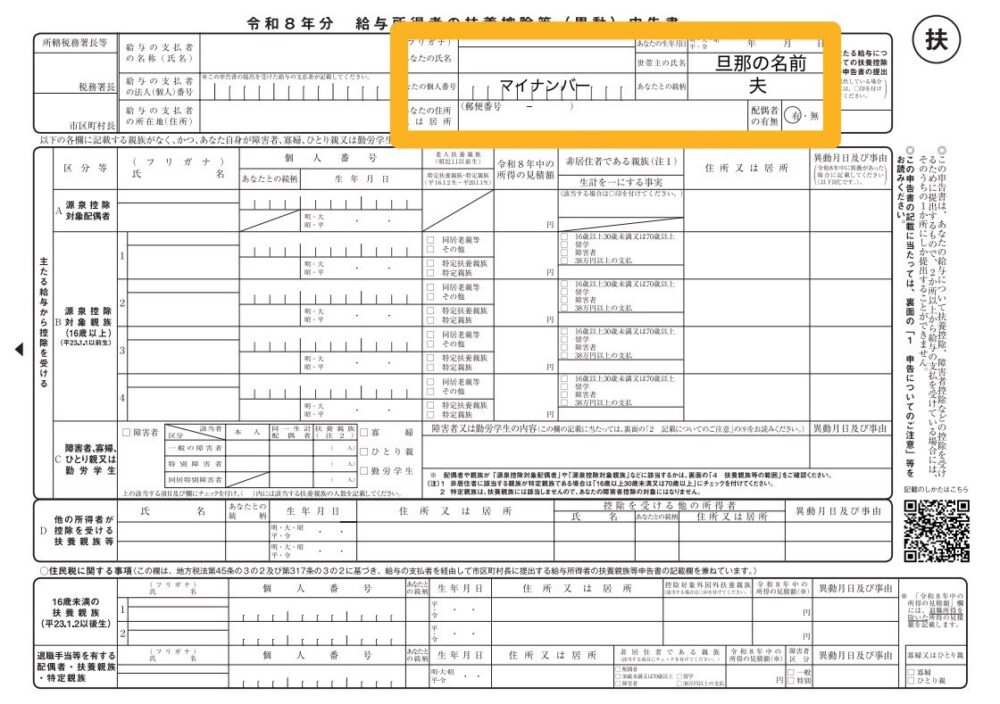

② 扶養控除等(異動)申告書

※「保険料控除申告書」は自分名義の保険を払っている人のみ必要。

払っていないなら提出しなくてOK。

3|黄色部分だけ書けばいい理由

(それぞれの紙の“役割”が分かれば納得できる)

◆ ① 基礎控除申告書

→ あなた自身(妻)の税金の紙

書くのは

- 氏名

- 生年月日

- 住所

- 今年の収入見積額(例:1,000,000円)

これだけでOK。

🔸 なぜこの部分だけでいい?

基礎控除の金額(48万円)は会社が自動で計算します。

配偶者控除・扶養控除の欄は 夫側の会社が処理するもの なので

妻側は書いてはいけない場所 なんです。

だから黄色部分だけで完結!

基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書 国税庁HP記入例👇

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/309.pdf

◆ ② 扶養控除等(異動)申告書

→ 家族構成を会社に伝える紙

書くのは

- あなたの氏名

- 生年月日

- 住所

- 世帯主 → 夫

- 配偶者 → 夫

- 同一生計 → ✓

これだけ。

🔸 ここが最大のポイント!

A欄(控除対象扶養親族)に子どもを書くのは「夫側の年末調整」だけ。

妻側では

- 子ども

- 配偶者控除

全部書かないのが正しい。

👉 妻側で書くと“控除の重複申告”になってしまう

👉 正しくは「夫の側だけで子どもを書く」

だから黄色部分だけでOK!

給与所得者の扶養控除等申告書 国税庁HP記入例👇

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/305-2.pdf

4|(重要)控除は“所得が多い人”に入れたほうが得

— 妻側で子の扶養を書かない理由がここで繋がる —

税金は、所得が高いほど税率が高くなる仕組み。

つまり、

◆ 税率5%のパート主婦が控除を受ける

→ 節税額が少ない(控除の効果が弱い)

◆ 税率10〜20%の夫が控除を受ける

→ 節税効果が倍以上

同じ38万円の扶養控除でも、

夫と妻で「戻ってくる額」が全然違う。

🔥だから子どもの扶養・住宅ローン・医療費控除は

夫側に集めた方が家計として圧倒的に得!

これを知らない主婦がほんまに多い!!

◆ 控除を夫側に集めたほうがいい理由

- 配偶者控除・扶養控除 → 夫に入れたほうが節税効果大

- 住宅ローン控除 → 妻側では控除しきれないことが多い

- 医療費控除 → 金額が変わらないが“戻る額”が変わる

- 生命保険控除 → 税率が高い人にメリットが出る

◆ じゅにさん家の場合

- 妻:103万以下 → 税率0〜5%

- 夫:正社員 → 税率10〜20%

👉 控除は全部夫に入れた方が家計が最大限得をする

5|結果、妻が書くのは“黄色部分だけ”でいい!

理由は全部つながっています👇

✔ 妻の年末調整は妻の会社でしか行われない

→ 妻の税金だけ計算すればいい

✔ 子の扶養・配偶者控除は夫側の紙でしか申請しない

→ 妻側の扶養欄は空欄が正解

✔ 控除は所得が高い夫側が受ける方が得

→ 妻側で書くメリットがほぼない

✨最終結論

👉 扶養内パート主婦は「黄色で囲んだ部分」だけ書けば100点満点!

👉 子どもの扶養は夫側だけで申告する

👉 控除は所得の高い夫側に寄せるほうが得

👉 妻の源泉徴収票は“夫が控除を受けられるかの確認”のため提出

📝さいごに

年末調整って毎年やってくるのに、

書類の種類も記入欄も本当にややこしくて、

私自身もずっとモヤモヤしていました。

でも、仕組みを知れば

「妻は黄色のところだけでいい!」

「扶養の計算は夫側で完結する!」

と分かって、いっきにスッキリします。

特に、

控除は所得の多い人が取ったほうが家計として一番得になる

というのは意外と知らない人が多いポイント。

ここを理解しているだけで、

ムダなく、かしこく節税できます✨

この記事が、

同じように悩んでいたママさんたちの力になれたら嬉しいです。

次回生命保険に加入している人向け、「生命保険に加入している人向け|生命保険料控除の書き方ガイド」に続きます。

読んだよ!の応援クリック嬉しいです👇

にほんブログ村

コメント