年末調整「生命保険料控除」の正しい選び方と書き方

(まず“使える証明書の選抜”が最重要!)

生命保険に加入している人が年末調整で迷いやすい「控除証明書の選び方」を支払者ベースで丁寧に解説。名義ではなく、誰の口座から保険料を払っているかで控除の可否が決まる仕組み、新旧制度の違い、控除額の上限、提出すべき証明書の選抜ポイント、実際の書き方ステップまで、主婦でも一瞬で理解できるようにまとめた保存版ガイドです。

◆ はじめに

生命保険控除って、書類が多いし新旧制度があるし、

“どれを出せばいいのか” が分かりにくい…!

しかも実は、

控除が使えるかどうかは「名義」でも「契約者」でもなく、支払者(口座)」で決まる。

ここを知らない主婦さんがめちゃ多い!!

この記事ではまず

提出できる生命保険証明書を選抜するところから

超やさしく解説していきます。

1|生命保険控除は「まず選抜」が9割!

いきなり書類に書くんじゃなくて、

まずやるのはこれ👇

👉 自分が提出できる“生命保険の控除証明書”を選ぶこと!

この選び方を間違えると

- 無意味な証明書を提出してしまう

- 控除が使えないのに出してしまう

- 夫側で控除したほうがお得なのに妻側で出してしまう

など“損”につながる。

2|控除が使えるかどうかは “支払者ベース” で決まる

生命保険控除は 支払っている人が控除できる のが大原則。

❌ 名義では判断できない

✔ 「どの口座から支払われているか」で決まる

【具体例で一瞬で理解できる】

| 名義 | 支払口座 | 控除できる人 |

|---|---|---|

| 夫 | 夫 | 夫 |

| 妻 | 妻 | 妻 |

| 妻 | 夫 | 夫(!) |

| 夫 | 妻 | 妻(!) |

👉 名義より“財布”が優先。

3|【まず選抜する】主婦が控除を使えるのはこの場合

✔ 自分の口座→自分の控除になる

(名義が夫でも問題なし)

✔ 夫の口座→夫の控除になる

(名義が妻でも妻は使えない)

✔ 圧倒的に得なのは「夫が控除する」場合

→ 税率が高いほうが節税効果が大きいから!

4|次に、新旧制度で控除額が変わる

選抜したあとで、

控除できる金額の上限を確認する!

👉 旧制度のほうが控除額が大きくて超お得!!

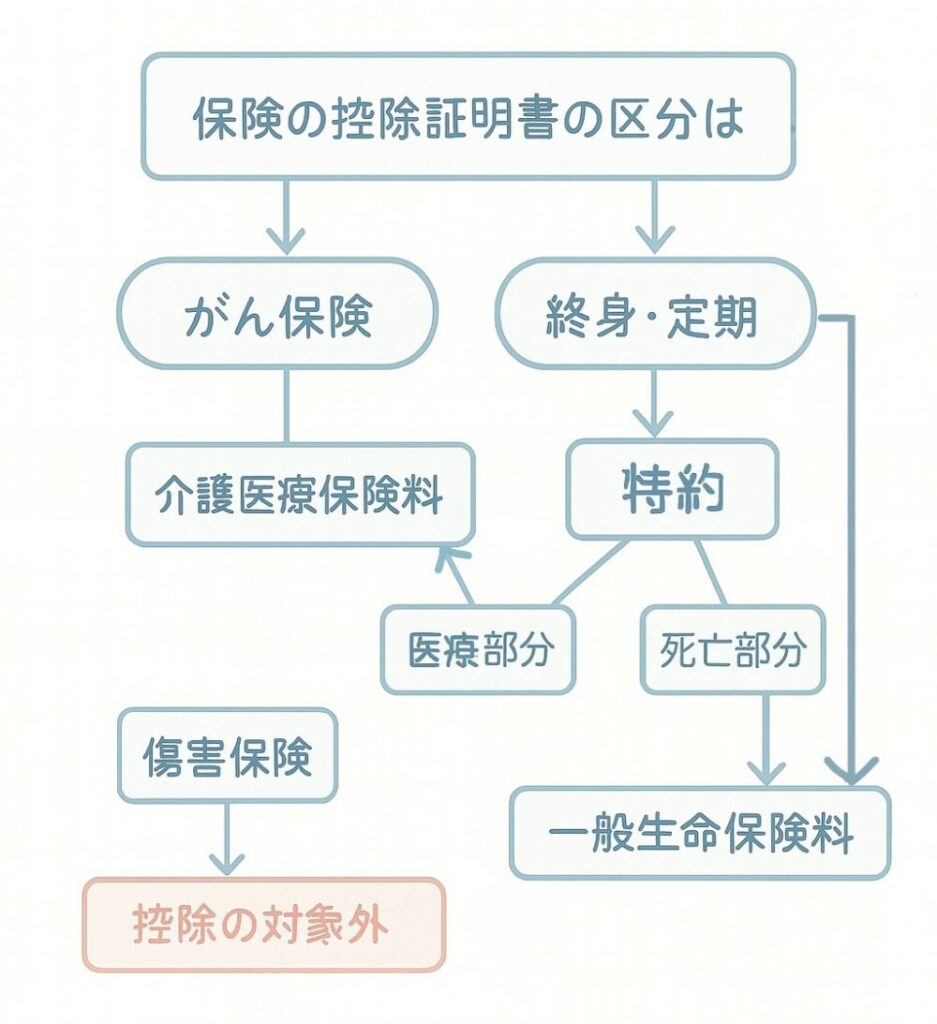

🟦【生命保険料控除は3区分】

- 一般生命保険

- 介護医療保険

- 個人年金保険

それぞれに 旧制度(〜平成23年) と 新制度(平成24年〜) がある。

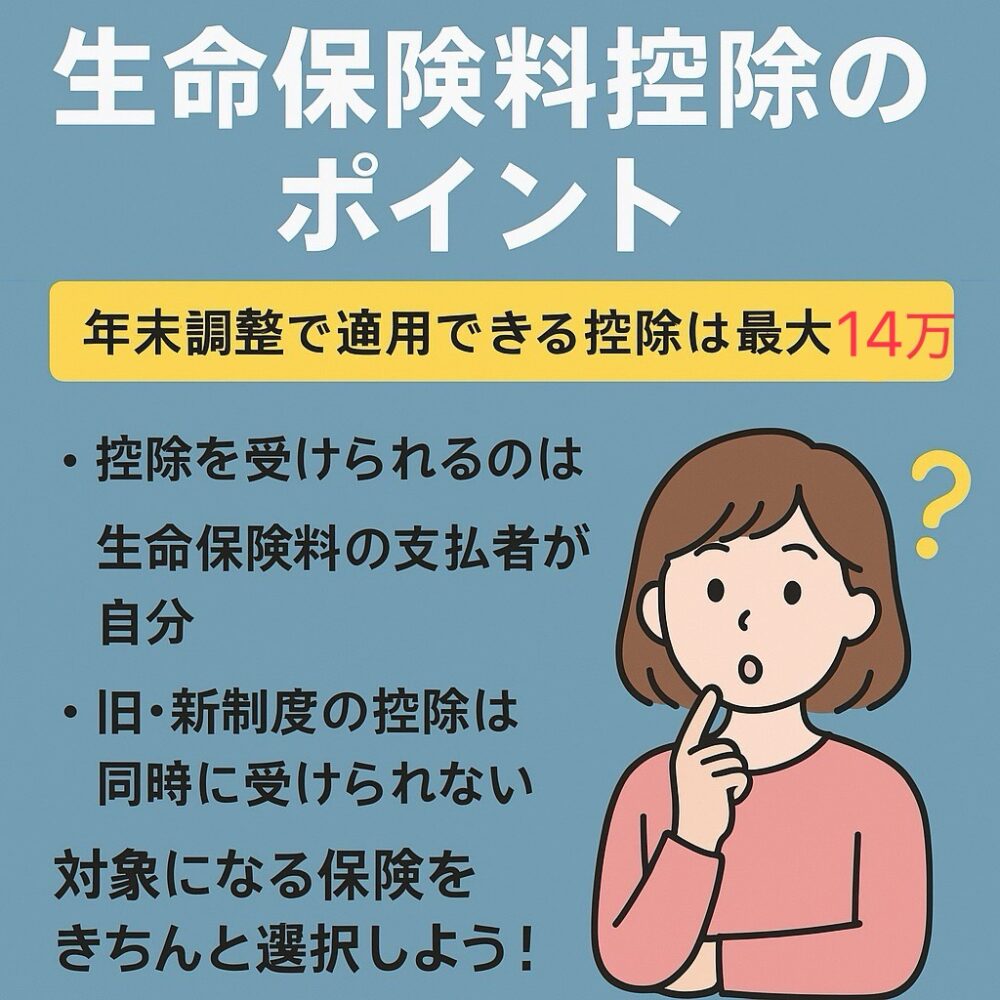

✨【区分ごとの控除上限】(所得税)

| 区分 | 旧制度(〜H23) | 新制度(H24〜) |

|---|---|---|

| 一般生命保険 | 最大 5万円⭐ | 最大 4万円 |

| 介護医療保険 | そもそも “旧制度” なし | 最大 4万円⭐ |

| 個人年金保険 | 最大 5万円⭐ | 最大 4万円 |

⭐一番控除額が大きい(新旧組み合わせでMAX14万)👉 旧制度のほうが控除額が大きくて超お得!!

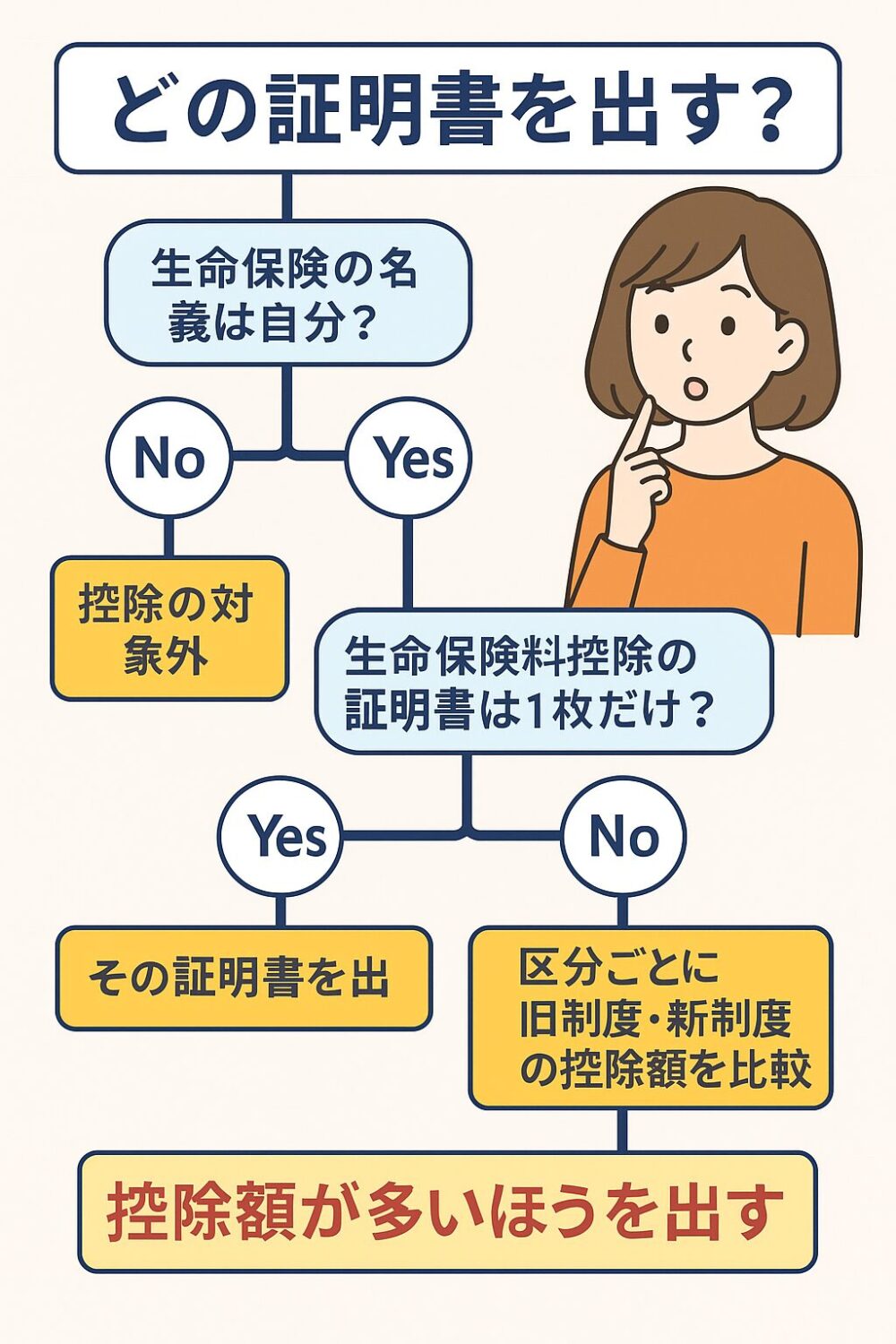

5|最終的にどの証明書を出すべきか?

ここも誤解が多い!

結論👇

🟩【最優先】旧制度(〜H23)の保険は絶対出す!

控除額が高くてお得。

🟦【必要に応じて】新制度(H24〜)の保険

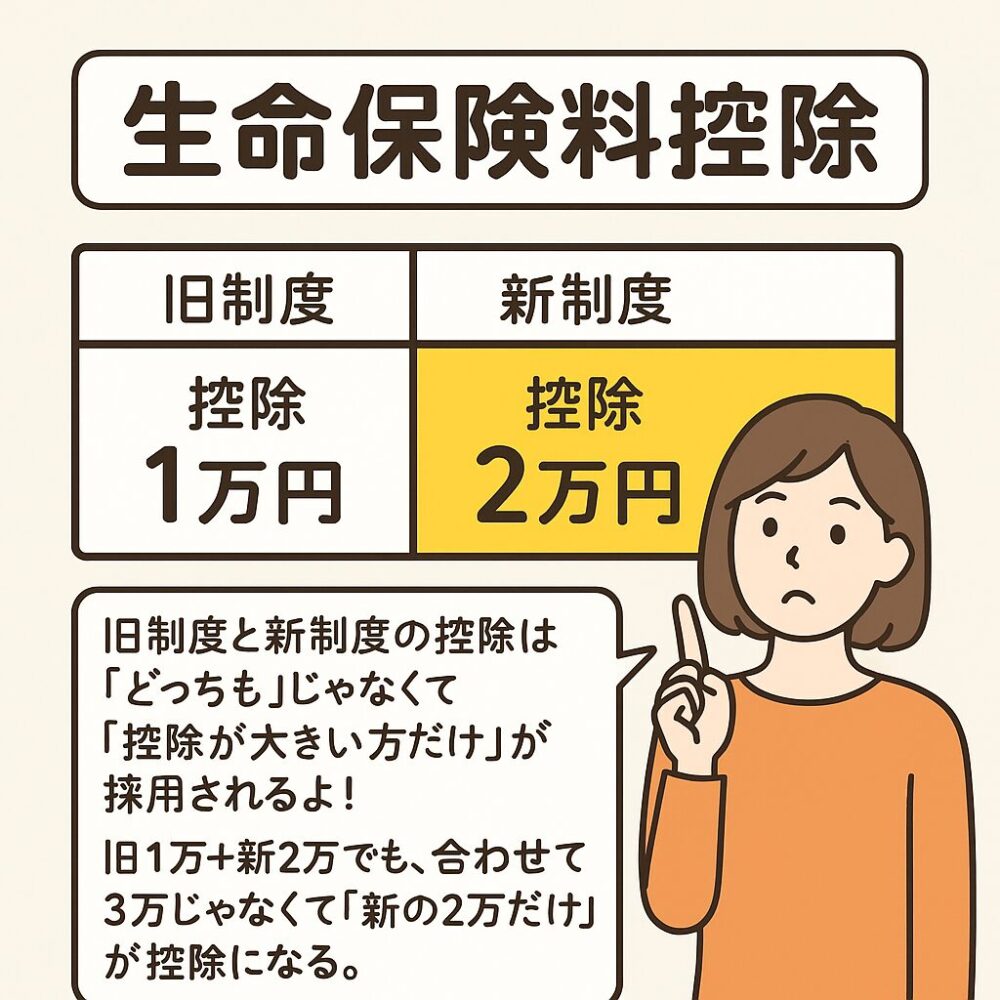

※注「旧と新の生命保険控除は足さない。大きいほうだけ採用される」

生命保険の控除は、昔の契約(旧制度)と

新しい契約(新制度)があっても、

❌ 足し算して控除額を増やすことはできない。

⭕ 旧か新か、どちらか一方の金額だけが採用される。

しかも採用されるのは “控除額が大きいほう” だけ!

6|選抜が終わったら、書く作業はめちゃ簡単!

提出する証明書が決まったら

「保険料控除申告書」に金額を転記するだけ。

◆ 書き方ステップ

Step1|選抜した控除証明書を区分別に並べる

- 一般生命

- 介護医療

- 個人年金

※区分がしっかりわかれているよ

個人年金はわかりやすいですが、生命保険と介護医療保険の見分けかたです。

👉 “亡くなった時に出るお金” → 一般生命保険

👉 “病気・ケガ・介護で出るお金” → 介護医療保険

Step2|旧制度から書く

左側(旧制度欄)に転記

Step3|新制度を上限まで書く

右側(新制度欄)に転記

Step4|控除証明書(原本)を添付

ホッチキスでまとめれば完成!

7|よくある質問(主婦の疑問を完全に回収)

Q1:夫名義の保険だけど私が払ってる → 控除できる?

→ あなたの口座ならあなたが控除できる

Q2:そもそも妻は控除使ったほうがいい?

→ 基本は夫のほうが有利(税率が高いから節税額が大きい)

可能なら支払口座と名義を夫側に寄せるのがおすすめ。

Q3:複数の保険を全部出す意味ある?

→ ❌なし

上限まで達すればそれ以上控除は増えない。

8|まとめ

生命保険控除は、

どの証明書を提出するかの“選抜”が最重要ポイント!

✔ 控除は名義ではなく「支払っている人が受ける」

✔ 旧制度の保険は控除額が大きくて最優先

✔ 新制度は上限まで選んで提出すればOK

✔ 控除は所得の高い側(夫)が受けるほうが得

✔ 主婦はまず「引き落とし口座」で判断する!

ここまで来たら、いざ!記載例を見て記入してみましょう!!

給与所得者の保険料控除申告書記載例 国税庁HPより👇

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/307.pdf

扶養内パート主婦のための年末調整ガイドもお見逃しなく👇

にほんブログ村

読んだよ!の応援クリック嬉しいです👇

にほんブログ村

コメント