「投資って怖い…」

「いつ買えばいいかわからん…」

そんな人にこそ知ってほしいのが👇

👉 インデックス投資 × 積立NISA × 再投資

この3つを組み合わせることで

👉 失敗しにくい投資ができるようになります。

✅まず大前提:長期と分散

投資で一番大事なのはこの2つ👇

✔ 長期

✔ 分散

✔ 長期

👉 短期間では上下するけど

👉 長い目で見ると成長していく

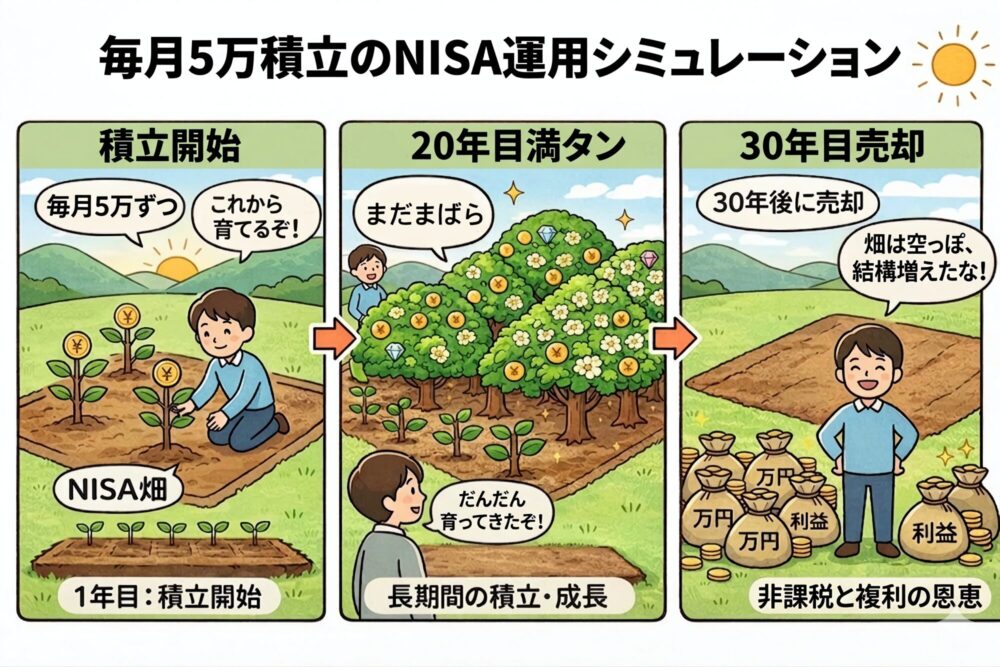

① 5万 × 20年(コツコツ)

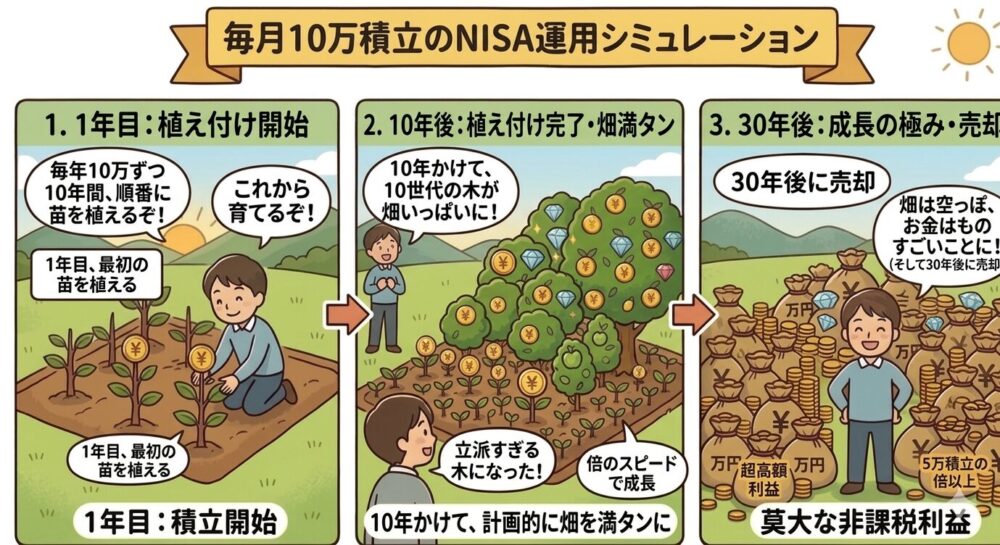

② 10万 × 10年(前半集中)

③ 10万×5年 → 売却 → 5年休み → 10万×10年(分割+途中売却)

①も②も③も用意したのは1200万円👇

年利:5%(複利) 期間:30年 毎月積立

| 年数 | ①コツコツ | ②前半集中 | ③分割+途中売却 |

|---|---|---|---|

| 5年 | 約340万 | 約680万 | 約680万(※ここで売却) |

| 10年 | 約776万 | 約1,552万 | 0円(休み期間) |

| 20年 | 約2,055万 | 約2,529万 | 約1,552万 |

| 30年 | 約3,347万 | 約4,120万 | 約3,050万前後 |

ちなみに少額を長期で投資した場合👇

| 月額 | 元本 | 30年後の資産 |

|---|---|---|

| 1万円 | 360万円 | 約832万円 |

| 2万円 | 720万円 | 約1,664万円 |

| 3万円 | 1,080万円 | 約2,496万円 |

✔ 分散

👉 1つの銘柄に集中しない

👉 時間も分散する(←これ重要)

✅インデックス投資を選ぶ理由

投資には大きく2つ👇

- インデックス投資(オルカン・S&P500)

- アクティブ投資

👉初心者は迷わずインデックス

理由👇

✔ 運用手数料低い

✔ 銘柄自体が分散されている

✔ 長期で安定しやすい

👉つまり

「勝ちやすい仕組み」が最初から入ってる

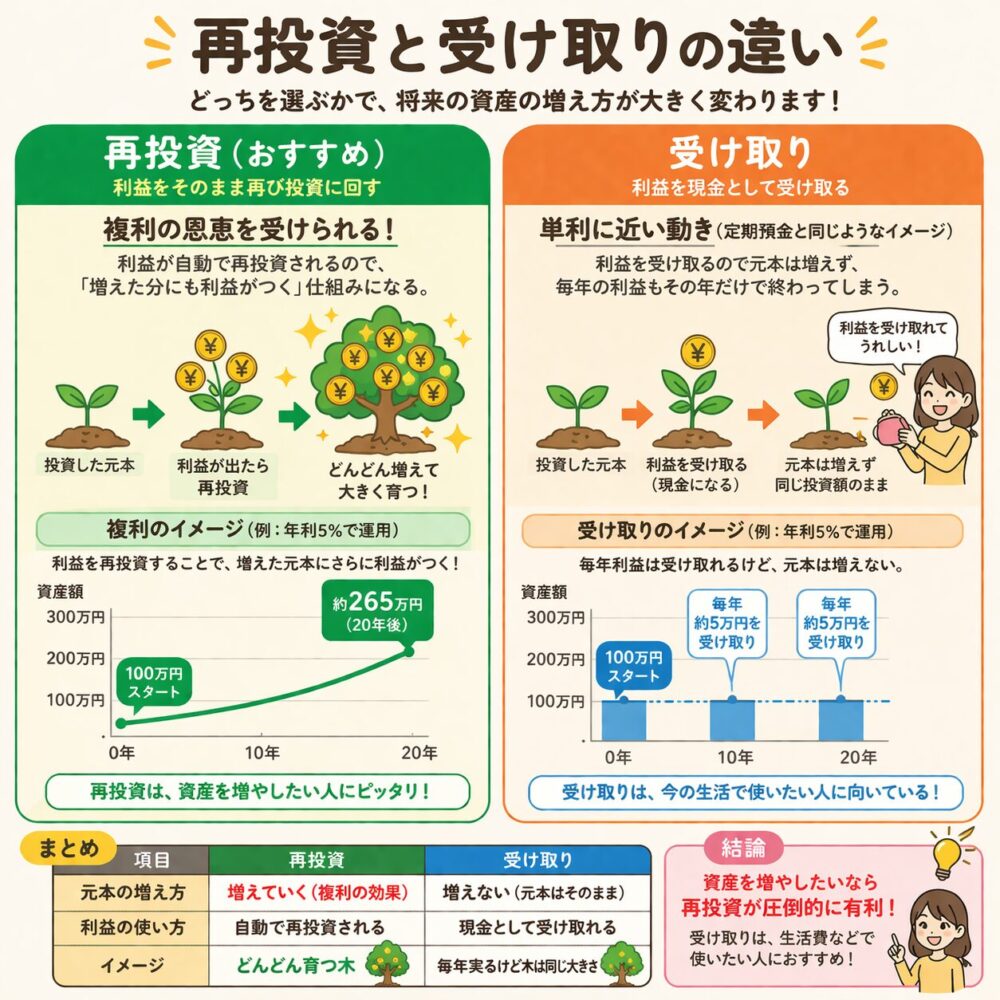

✅再投資と受け取りの違い

🔵再投資型(おすすめ)

👉 利益をそのまま再び投資

➡ 複利が効く

🟡受取型

👉 配当を現金でもらう

➡ 複利は効きにくい

💡違いを一言で

再投資=雪だるま式に増える

受け取り=その都度もらう

⚠️よくある再投資型の勘違い

毎年増えるわけではなく、価格は日々変動しています。

定期預金みたいに「毎年5%もらえる」わけではない。

👉耳のなじみのある「オルカン(インデックス)」は「毎年5%増える商品」ではありません。

価格は上がったり下がったりを繰り返しながら、

長期で見ると平均して5%前後の成長になることが多い投資です。

再投資をすることで、その成長に複利の効果が加わり、

資産がより効率よく増えていきます。

👉5%は“約束された利益”じゃなくて“長期で育った結果の平均”

だからこその 再投資型×インデックス

✅受取型は下がったらどうなる?

✔ 株価が下がる → 評価額は下がる

✔ でも配当はもらえる(場合が多い)

👉つまり

価格とは別でお金がもらえる仕組み

👉ただし

✔ 減配(配当減る)リスクあり

✔ 成長スピードは遅くなりやすい

✔ 配当があっても、トータルでマイナスになることもあります。

✅いつ買ったらいいの?問題 ~ドルコスト平均法とは?~

👉これが初心者最強の武器🔥

💡簡単に言うと

👉毎月同じ金額を買い続ける

💬イメージ👇

✔ 値上がりしたとき

👉 資産が増えた!

✔ 値下がりしたとき

👉 同じ金額でたくさん買えた!

💡つまり

👉価格が上がると資産は増える

価格が下がると多く買える

👉結果

平均的な価格で買うことになる

🎯メリット

✔ タイミングを考えなくていい

✔ 高値づかみを防げる

✔ 安いときに多く買える

⚠️デメリット

👉爆発的には増えにくい

これが大事

大きな失敗を防ぎやすい

タイミングを読む必要がないのが最大のメリット

✅なぜ積立NISAと相性がいい?

👉答え

全部自動でできるから

✔ 毎月積立(ドルコスト)

✔ 非課税(利益に税金なし)

✔ 長期前提

👉つまり

初心者でも勝ちやすい仕組みが完成する

✅結論

一番簡単で失敗が少ない

再投資型×インデックス×ドルコスト平均法

✔ 長期で持つ

✔ 分散する

✔ 再投資する

✔ 積み立てる

👉これをやるだけで

投資の成功確率は一気に上がる

💬最後に一番大事なこと

👉下がったときこそチャンス

✔ 安くたくさん買える

✔ 将来のリターンが増える

短期で売る前提の人はやらない方がいい

👉逆に

長く持てる人には最強の方法

読んだよ!の応援クリック嬉しいです👇

にほんブログ村

コメント